Sin título-1

0

Sin título-1

PROMOS

Motos

Equipo Especializado

Motos

Todo Terreno

Deportivas

Semi Deportivas

Clásicas

Trabajo

Básica

Automáticas

Semi-automáticas

Mini Motos

Moto Test

Equipo Usado

Tres Ruedas

Transporte

Carga

Especializado

Niños

Todo Terreno Especializado

Eléctrica

Motocross / Enduro

Naked

Super Deportivas

Clásica

Adventure

Sport Touring

Cuatrimotos Utilitarias

Cuatrimotos Deportivas

Vehículos Utilitarios

Motos Acuáticas

Motores Marinos

2 Tiempos

4 Tiempos

Generadores

Bombas de Agua

Marcas

Yamaha

TVS

HJ

Genesis

KMF

Productos

Repuestos

Llantas

Lubricantes

Cascos

Accesorios

Baterías

Servicios

Consulta Estado

Taller

Garantía

Políticas de Garantía

Servicios de Atención

Consejos de Mantenimiento

Mantenimiento

Servicio de Mantenimiento

Cuidados del Usuario

Red de Servicio

Talleres Autorizados

Citas

Trámites de Circulación

Escuela de Manejo

Crédito

Cotizar

Crédito Solvenza

Formas de Pago

Buró de crédito

Tiendas

Queremos Escucharte

Selecciona Moto

Agrega una moto para encontrar piezas que se ajusten exactamente

0

Carrito de Compra

L. 0.00

Total

L. 0.00

Ver Carrito

Finalizar

BUSCA LOS REPUESTOS DISPONIBLES PARA TU MOTO

Ingresa el número de chasis o placa de tu moto y te ayudaremos a encontrar tus repuestos

Aplica solo para los modelos de los últimos 10 años

Selecciona tu búsqueda:

Placa

Chasis

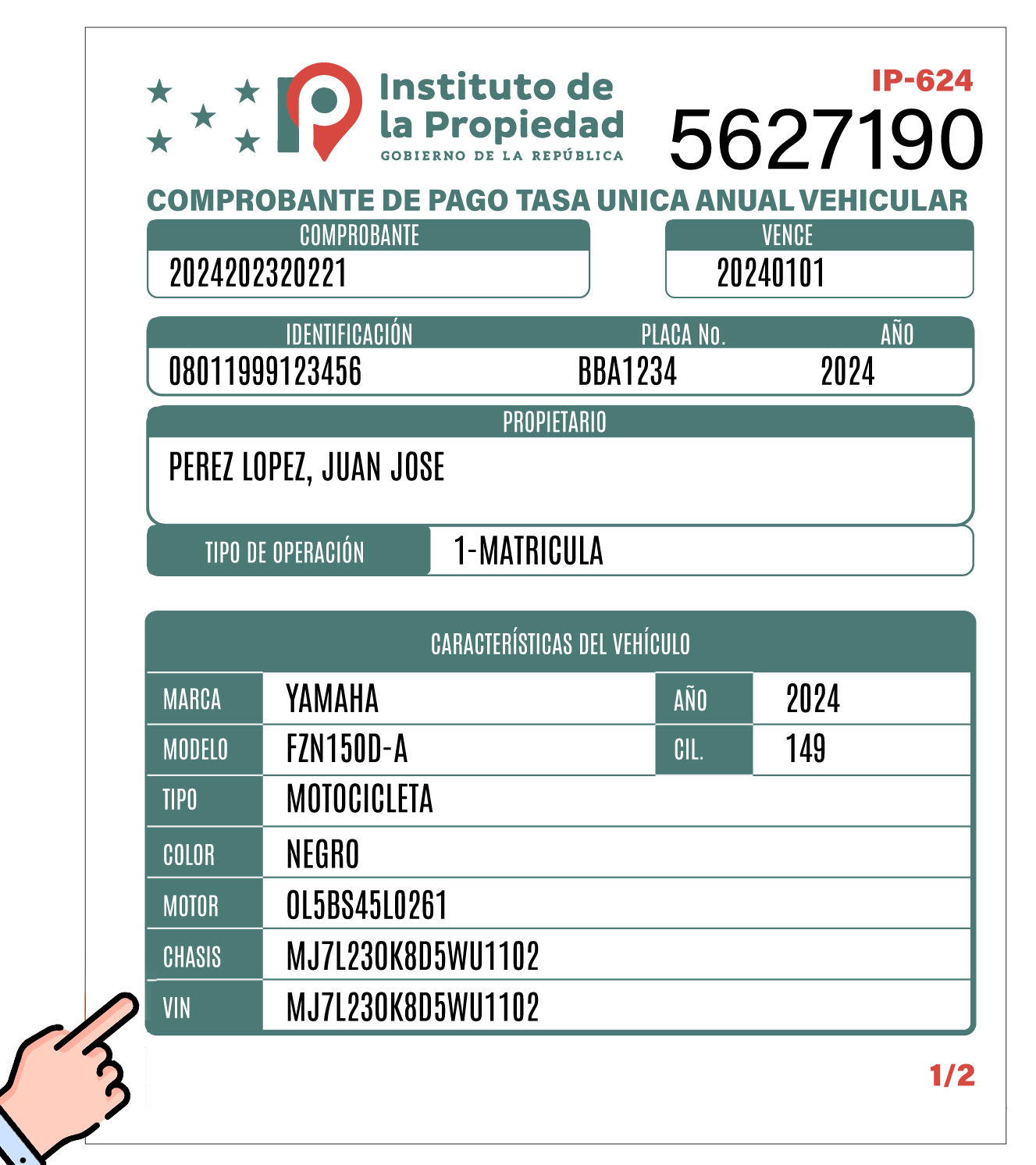

¿Dónde veo el n° de CHASIS?

BUSCAR

BUSCAR

BÚSQUEDA POR MODELO

Sin título-1

PROMOS

PROMOS

Motos

Equipo Especializado

MOTOS

MOTOS

Todo Terreno

Deportivas

Semi Deportivas

Trabajo

Básicas

automáticas

Semi-automáticas

Mini Motos

Moto Test

Equipo Usado

TRES RUEDAS

TRES RUEDAS

Transporte

Carga

ESPECIALIZADO

ESPECIALIZADO

Niños

Motocross / Enduro

Clásica

Naked

Adventure

Súper Deportivas

Cuatrimotos Utilitarias

Cuatrimotos Deportivas

Vehículos Utilitarios

Carritos de Golf

Motos Acuáticas

Motores Marinos

Generadores

Bombas de Agua

MARCAS

MARCAS

Yamaha

TVS

HJ

Genesis

KMF

PRODUCTOS

PRODUCTOS

Repuestos

Llantas

Lubricantes

Cascos

Accesorios

Baterías

SERVICIOS

SERVICIOS

Consulta Estado

Taller

TALLER

Políticas de Garantía

Servicios de Atención

Consejos de Mantenimiento

Servicios de Mantenimiento

Cuidados del usuario

Red de Servicios

Talleres Autorizados

Citas

Trámites de Circulación

Escuela de Manejo

CRÉDITO

CRÉDITO

Cotizar

Crédito SOLVENZA

Formas de Pago

Buró de Crédito

TIENDAS

servicio@motomundohn.com

PBX: (504) 2202-7006 ó *MOTO

BUSCA LOS REPUESTOS DISPONIBLES PARA TU MOTO

Selecciona tu moto y te ayudaremos a encontrar tus repuestos

Selecciona marca

Yamaha

TVS

HAOJUE

Genesis

KMF

BUSCAR

BUSCAR

En la boleta de pago

En tu motocicleta

Cómo encontrar el n° de CHASIS de tu moto

Selecciona Moto

Agrega una moto para encontrar piezas que se ajusten exactamente